저축은행의 정기예금은 안정적인 수익을 원하면서도 높은 이자를 기대할 수 있는 금융상품으로, 특히 시중은행보다 더 높은 금리를 제공하는 점에서 많은 관심을 받고 있습니다. 이러한 특징 덕분에 재테크에 관심이 있는 사람들에게 인기 있는 선택이 되고 있는데요. 이 글에서는 2025년 2월 기준으로 저축은행 정기예금의 금리를 비교하고, 가입할 때 유용한 정보와 주의사항을 제공하겠습니다.

2025년 2월 저축은행 정기예금 금리 비교

저축은행마다 제공하는 금리는 예치 기간에 따라 다릅니다. 따라서 상품을 선택할 때는 금리가 중요한 기준이 됩니다. 아래는 주요 저축은행들의 정기예금 금리를 정리한 것입니다.

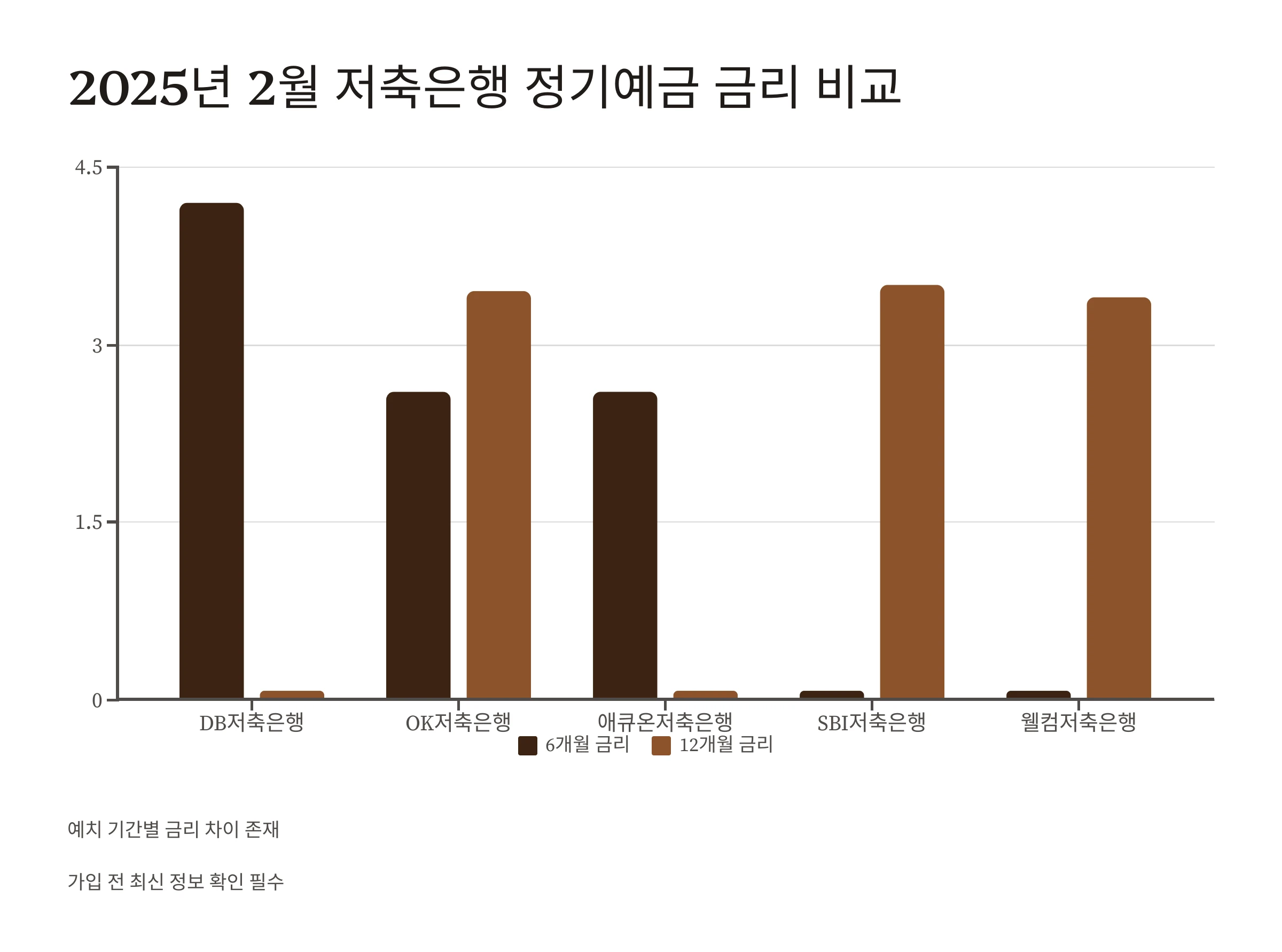

6개월 만기 저축은행 정기예금 금리 비교

- DB저축은행: 연 4.20%

- OK저축은행: 연 2.60%

- 애큐온저축은행: 연 2.60%

12개월 만기 저축은행 정기예금 금리 비교

- SBI저축은행: 연 3.50%

- OK저축은행: 연 3.45%

- 웰컴저축은행: 연 3.40%

💡 Tip: 금리는 시간이 지나면서 변동할 수 있기 때문에, 가입 전 반드시 해당 저축은행의 공식 웹사이트나 고객센터에서 최신 정보를 확인하는 것이 좋습니다.

저축은행 정기예금 가입 시 고려해야 할 사항

정기예금은 안정적인 수익을 제공하지만, 가입하기 전 몇 가지 중요한 사항을 반드시 확인해야 합니다. 아래는 저축은행 정기예금을 가입할 때 고려해야 할 주요 사항들입니다.

예금자 보호 한도

- 보호 한도: 저축은행 예금은 예금자보호법에 따라 1인당 최대 5,000만 원까지 보호됩니다.

- 포인트: 원금과 이자를 합산한 금액이 5,000만 원을 초과하지 않도록 예치 금액을 조정하는 것이 좋습니다.

금리 변동과 예치 기간

- 금리가 상승할 것으로 예상되면 단기(6개월), 하락할 것으로 예상되면 장기(12개월 이상)를 선택하는 것이 유리합니다.

중도해지 조건

- 중도해지 시 불이익: 약정된 금리보다 낮은 중도해지 이율이 적용되므로, 중도해지를 피하는 것이 좋습니다.

- 권장 사항: 예치 기간 동안 사용할 계획이 없는 자금을 예치하는 것이 유리합니다.

비대면 전용 상품 활용

- 비대면 상품은 지점 상품에 비해 금리가 높을 경우가 많습니다.

- 모바일 앱이나 인터넷 뱅킹을 활용하여 금리를 비교하고 가입해보세요.

기타 확인 사항

- 이자 지급 방식: 이자가 만기일에 일시 지급되는지, 아니면 월별로 지급되는지 확인해야 합니다.

- 특판 상품: 특별히 높은 금리를 제공하는 특판 상품을 놓치지 않도록 주의하세요.

- 세후 수익률: 세금이 공제된 후의 실질 수익률을 고려하여 상품을 선택하는 것이 중요합니다.

저축은행 정기예금 금리비교 관련 FAQ

저축은행 정기예금에 대해 자주 묻는 질문들을 모아봤습니다.

Q1. 저축은행의 정기예금은 안전한가요?

A: 예, 예금자보호법에 따라 1인당 최대 5,000만 원까지 원금과 이자를 보호받을 수 있기 때문에 안전하게 예치할 수 있습니다.

Q2. 중도해지 시 불이익이 있나요?

A: 네, 중도해지 시에는 약정된 금리보다 낮은 중도해지 이율이 적용되어, 이자 수익이 줄어들 수 있습니다.

Q3. 비대면으로 정기예금 가입이 가능한가요?

A: 네, 대부분의 저축은행에서는 모바일 앱이나 인터넷 뱅킹을 통해 비대면 가입을 지원하고 있습니다.

저축은행 정기예금 금리비교 마무리

저축은행의 정기예금은 높은 금리로 목돈을 안정적으로 운용하려는 분들에게 적합한 상품입니다. 하지만 금리 비교와 예금자 보호 한도, 중도해지 조건 등 여러 요소를 신중하게 검토한 후 가입하는 것이 중요합니다.

안전하면서도 높은 수익을 추구하는 재테크, 저축은행 정기예금으로 시작해 보세요! 🚀